مالیات طلا ۱۴۰۴: راهنمای کامل محاسبه + فرمول و مثال

آنچه در این مقاله می خوانید:

Toggleمالیات طلافروشی ۱۴۰۴ چگونه محاسبه میشود؟

آیا میدانید که در سال ۱۴۰۴ قوانین جدیدی برای مالیات طلا وضع شده که میتواند تأثیر مستقیمی بر کسبوکار طلافروشان داشته باشد؟ با توجه به اینکه بازار طلا سالانه میلیاردها تومان گردش مالی دارد، آگاهی از نحوه محاسبه مالیات طلافروشی برای هر فعال در این حوزه ضروری است. در این مقاله، تمام آنچه که باید درباره محاسبه مالیات طلا در سال ۱۴۰۴ بدانید را به صورت کامل و کاربردی بررسی میکنیم.

چرا موضوع مالیات طلافروشی اهمیت دارد؟

موضوع مالیات طلا از چندین جنبه حائز اهمیت است. نخست، حجم بالای معاملات طلا در کشور باعث شده تا این بخش به یکی از منابع مهم درآمدی دولت تبدیل شود. دوم، وضع قوانین مالیاتی دقیق باعث شفافیت بیشتر در بازار و جلوگیری از فعالیتهای غیرقانونی میشود.

علاوه بر این، مالیات طلا میتواند بر قیمت نهایی و رفتار مصرفکنندگان تأثیرگذار باشد. فعالان بازار طلا باید با این قوانین آشنا باشند تا از جرایم احتمالی جلوگیری کنند و فعالیت خود را در چارچوب قانونی ادامه دهند.

چه تغییراتی در سال ۱۴۰۴ اعمال شده است؟

- حذف مالیات از اصل طلا: مالیات فقط بر اجرت و سود فروشنده اعمال میشود.

- الزام به فاکتور رسمی: همه فروشها باید با فاکتور رسمی و ثبتشده در سامانه مؤدیان انجام شود.

- سامانه مؤدیان: طلافروشان موظف به ثبت معاملات خود در سامانه مالیاتی هستند.

- صورتحساب الکترونیکی: جایگزین فاکتورهای کاغذی و سنتی شده است.

پایه محاسبه مالیات چیست؟

در سال ۱۴۰۴، پایه محاسبه مالیات فروش طلا شامل اجرت ساخت و سود فروشنده است. مالیات ارزش افزوده ۹ درصدی فقط به این دو بخش تعلق میگیرد، نه به اصل طلا.

در برخی موارد، سود حاصل از فروش (تفاوت قیمت خرید و فروش) نیز به عنوان پایه مالیاتی در نظر گرفته میشود. برای طلای دستدوم، ارزش کارشناسی یا قیمت بازار مبنای محاسبه قرار میگیرد.

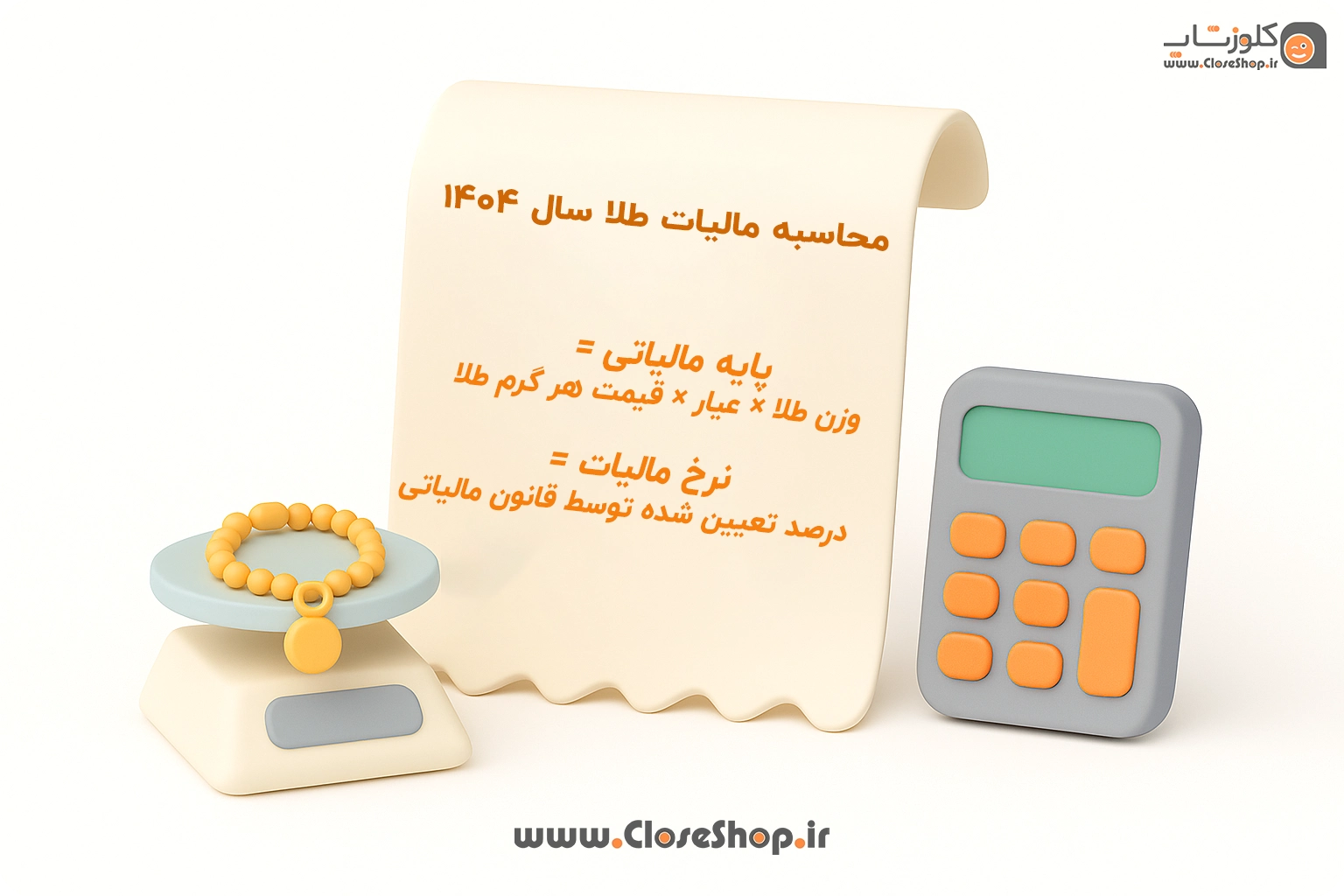

فرمول محاسبه مالیات چگونه است؟

فرمول کلی محاسبه مالیات طلا به شکل زیر است:

مالیات = پایه مالیاتی × نرخ مالیات

که در آن:

پایه مالیاتی = وزن طلا × عیار × قیمت هر گرم طلا

نرخ مالیات = درصد تعیین شده توسط قانون مالیاتی

یک مثال ساده از محاسبه مالیات طلا در سال 1404

فرض کنید طلافروشی ۱۰ گرم طلای ۱۸ عیار به قیمت ۱,۵۰۰,۰۰۰ تومان هر گرم میفروشد و نرخ مالیات ۵٪ است:

ارزش طلا = ۱۰ × (۱۸/۲۴) × ۱,۵۰۰,۰۰۰ = ۱۱,۲۵۰,۰۰۰ تومان

مالیات طلا = ۱۱,۲۵۰,۰۰۰ × ۰.۰۵ = ۵۶۲,۵۰۰ تومان

بیشتر بخوانید: اجرت طلا و فرمول محاسبهی آن

در صورت فروش طلای دستدوم یا کهنه چه میشود؟

در فروش طلای دستدوم، چون اجرت ندارد و سود فروشنده نیز معمولاً کمتر است، مالیات کمتری تعلق میگیرد. در بسیاری موارد فقط بر سود فروشنده مالیات محاسبه میشود. فروشندگان باید مدارک و مستندات خرید قبلی را ارائه دهند تا مالیات طلا به درستی محاسبه شود. این امر برای جلوگیری از دوبار مالیاتگیری و تعیین دقیق سود حاصل از فروش ضروری است.

آیا ثبت فاکتور فروش در سامانه مؤدیان الزامی است؟

بله، طبق قوانین جدید:

- همه واحدهای طلافروشی باید در سامانه مؤدیان ثبتنام کنند.

- صدور صورتحساب الکترونیکی برای هر فروش الزامی است.

- تخلف از این مقررات ممکن است موجب جریمه یا محرومیتهای مالیاتی شود.

چه جرایم یا معافیتهایی وجود دارد؟

عدم صدور فاکتور رسمی: جریمه معادل دو برابر مالیات متعلقه

عدم ثبت در سامانه: محرومیت از معافیتها، جریمههای تصاعدی

معافیتها: برخی فروشندگان خرد ممکن است مشمول معافیتهایی شوند (طبق شرایط سازمان امور مالیاتی)

جمعبندی: چگونه خود را با قوانین جدید هماهنگ کنیم؟

برای جلوگیری از جریمه و مشکلات قانونی:

- فاکتور رسمی صادر کنید

- از نرمافزارهای فروش منطبق با سامانه مؤدیان استفاده کنید

- مشاوره مالیاتی بگیرید و پرونده خود را بهروز نگه دارید

اولین دیدگاه را ثبت کنید